↓当社のサービスはこちら↓

つい先日、日経デジタルからこんな記事が出ましたね。

「残クレ」でマイホーム、国が銀行向け保険 新型住宅ローン普及促す

残クレって車だけだと思ってたら、不動産もあるんですね💦正直とても怖いです!

残クレ住宅ローンは本当に得なのか?

月々が安い仕組みの裏側、メリット・デメリットを不動産会社が徹底解説。

結論は「おすすめしない」。理由を論理的に説明します。

目次

はじめに|「月々が安い住宅ローン」に違和感を覚えたあなたへ

最近よく目にする

「月々の返済を抑えてマイホームが持てる」

という言葉。

その正体が

**残価設定型住宅ローン(残クレ)**です。

最初に結論を言います。

結論:私は残クレ住宅ローンをおすすめしません。

ただし、

感情論でも、業界批判でもありません。

この記事では

- 残クレ住宅ローンの仕組み

- メリット・デメリットをすべて提示

- そのうえで「なぜおすすめしないのか」

を、不動産会社の立場から冷静に書きます。

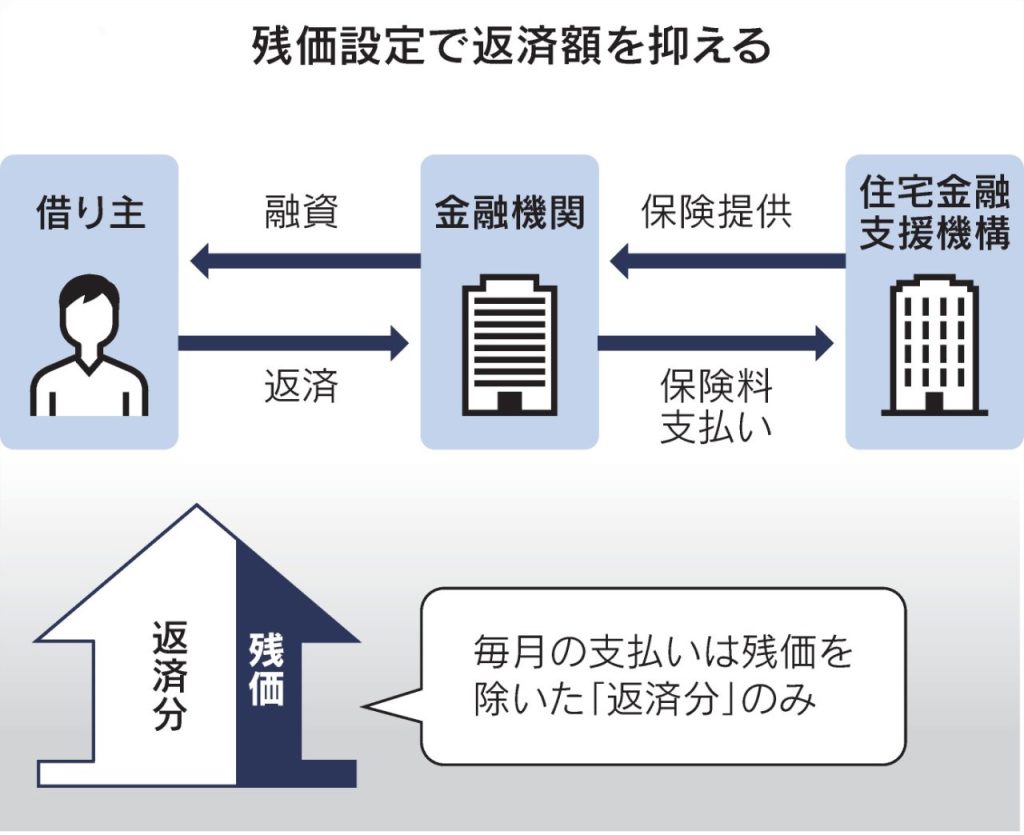

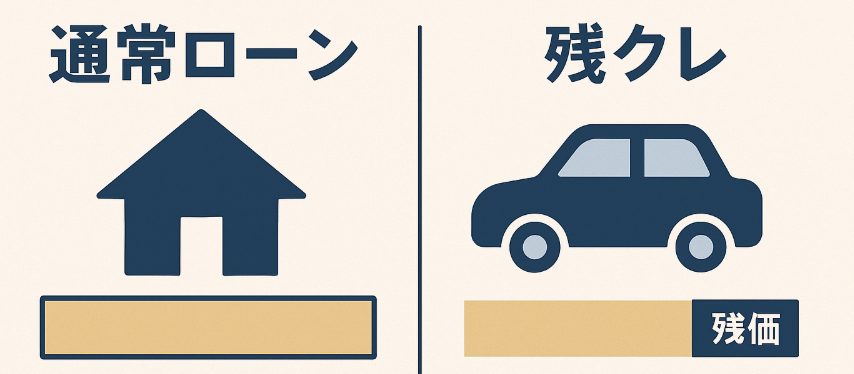

残クレ住宅ローンとは何か?【仕組みを3分で理解】

【画像②:通常ローンと残クレの比較図】

残クレ住宅ローンとは、

将来の住宅価値(残価)をあらかじめ差し引いて借りる住宅ローン

のことです。

具体例

- 住宅価格:4,000万円

- 想定残価:1,200万円

- 実質ローン:2,800万円

その結果、

月々の返済額は確かに安くなります。

ここだけ見れば、魅力的です。

なぜ今「残クレ住宅ローン」が広がろうとしているのか

理由は明確です。

・住宅価格の高騰

・建築費の上昇

・金利上昇

・若年層の住宅取得難

・共働き前提の家計構造

「普通に住宅ローンを組むと家が買えない」

という層が増えました。

そこで登場したのが

“買いやすく見せる仕組み”としての残クレです。

残クレ住宅ローンのメリット

ここからはフェアに整理します。

メリット① 月々の返済額が抑えられる

これは事実です。

- 毎月数万円単位で差が出るケースもある

- 子育て世代には魅力的

短期的な家計は楽になります。

メリット② ワンランク上の住宅を選べる

- 立地

- 広さ

- 設備

本来なら予算オーバーの住宅が

選択肢に入ることもあります。

メリット③ 住み替え前提なら理屈は成立する

- 転勤がほぼ確定

- 10〜15年で売却予定

- ライフプランが明確

この条件が揃えば

理論上は成立します。

ここからが重要|残クレ住宅ローンのデメリット

デメリット① 残価は「保証」ではない

最大の落とし穴です。

- 人口減少

- 地域価値の低下

- 災害

- 建物の劣化

想定価格で売れなければ

差額は自己負担です。

住宅は

将来価値を正確に読めません。

デメリット② 借金を未来に先送りしているだけ

月々が安い=総額が安い

ではありません。

- 最終的に大きな残債

- 金利負担は残る

これは

負担の先送りです。

デメリット③ 通常住宅ローンより金利が高い

まぁ、当たり前ですよね。

金融機関がリスクを負っている分、金利は通常より高くなります。

結果、

総額借入額が減っても、高金利がもったいない。

デメリット④ 人生の変化に極端に弱い

- 離婚

- 収入減

- 親の介護

- 転職

残クレは

「売る前提」「住み替え前提」

どちらにも縛られます。

デメリット⑤ 家が“安心の場所”でなくなる

これは見落とされがちです。

- 常に出口を考える生活

- 売却価格への不安

- 心理的ストレス

家が

負債に感じ始める瞬間です。

ここまで読んでいるあなたへ

ここまで読んでいる方は、

おそらく 「なんとなく不安」 を感じているはずです。

その感覚は、正しいです。

不動産会社として見た「残クレ最大の問題」

問題は仕組みより

売り方にあります。

- メリットだけ強調

- デメリットは小さく

- 月々の数字だけ提示

これは

判断材料が足りません。

【結論】私は残クレ住宅ローンをおすすめしません

結論:私は残クレ住宅ローンをおすすめしません。

理由は3つあります。

- 将来価値を読み切れない

- 人生の変化に弱い

- 家計の自由度を奪う

住宅は

金融商品ではなく、人生の基盤です。

では、どんな買い方が現実的か?

おすすめは、

- 身の丈に合った価格

- 売却しやすい立地

- 無理のない返済

- 中古+リノベという選択

「いい家」より

動ける人生を優先してください。

最後に|残クレを検討しているあなたへ

残クレを

全面否定するつもりはありません。

ただし、

- 仕組みを理解しない

- 月々安いだけで決断

これは絶対に避けてください。

家は

人生最大の買い物です。

不動産の「買い方」で迷ったら

私たちは

売るためではなく、後悔しないための相談を大切にしています。

無理な購入は勧めません。

気になる方は、いつでもご相談ください。