↓当社のサービスはこちら↓

この記事は、賃貸不動産(アパート・マンション)を所有しているけど、個人で所有したほうがいい?それとも法人化したほうがいい?何を判断材料にしたらいい?という方向けに書いています。

この記事を読むことで、所有者の変更メリットやデメリットを理解でき、かつ、法人化による節税が出来ます。

私はこの岡山エリアで10年間以上、不動産業に従事しています。

現在は、

「賃貸管理・仲介」「売買買取・仲介」「テナント誘致」

「定期借地」「リフォーム・リノベーション」

「講師業(宅建)」「不動産コンサル(資産活用)」、

岡山・大阪を中心に「不動産投資」を行っています

★CPM(米国公認不動産管理士)が在籍する不動産屋★

「買いたい」

「借りたい」

「売りたい」「貸したい」

■■■■■■■■■■■■■■■■■■■■■■■■

私たちは不動産をロジカルな視点から

お客様それぞれの「想い」にお応えします。

■■■■■■■■■■■■■■■■■■■■■■■■

目次

「不動産の法人化」をご存知ですか?

私たち不動産業は不動産オーナーと言われる「貸主」、つまり「大家さんや地主さん」と関わる機会が非常に多いです。

この貸主さんの種類は大きく2つに分かれます。

- 先祖代々引き継がれてきた不動産を有効活用している「地主系オーナー」

- 投資収益として不動産賃貸業をしている「投資系オーナー」

最近はサラリーマン大家という言葉が流行ったこともあり、投資目的で不動産賃貸業を始める「投資系オーナー」が増えました。

実は、「不動産の法人化」という言葉は、上記の「投資系オーナー」が推奨して、一時期流行った言葉です。

不動産の法人化というのは、不動産オーナー(貸主さん、大家さん、地主さん)が法人を設立することを言います。

また、個人の資産を法人化した会社を、「資産管理会社」と言います。

この「不動産の法人化」はテクニカル手法で、メリットやデメリットがあります。

今回はこのメリデメを含む、「不動産の法人化」について解説していきます。

まずはメリットからご紹介します。

メリット①:MAX法人税率33%の利用

結論から言いますと、所得税が900万円を超える方は法人化にした方が節税の効果があります。

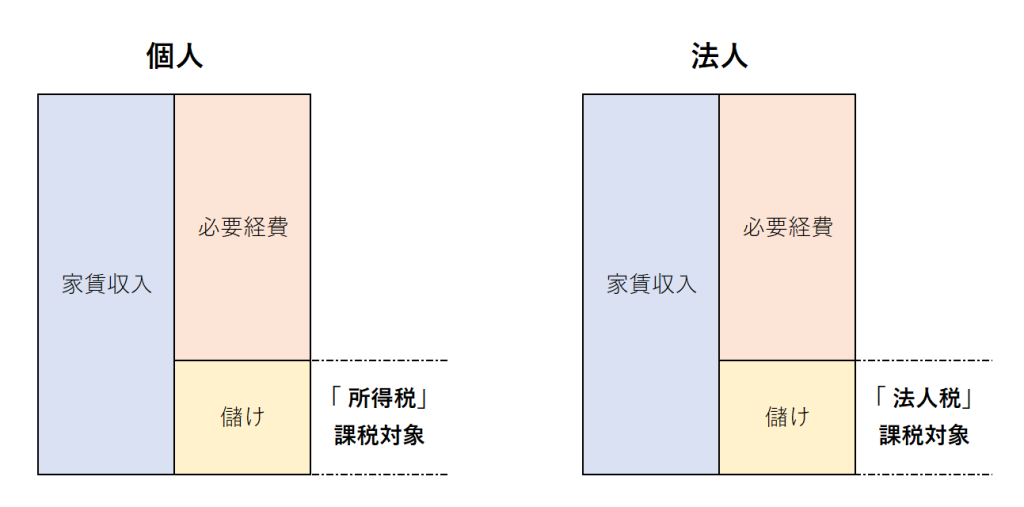

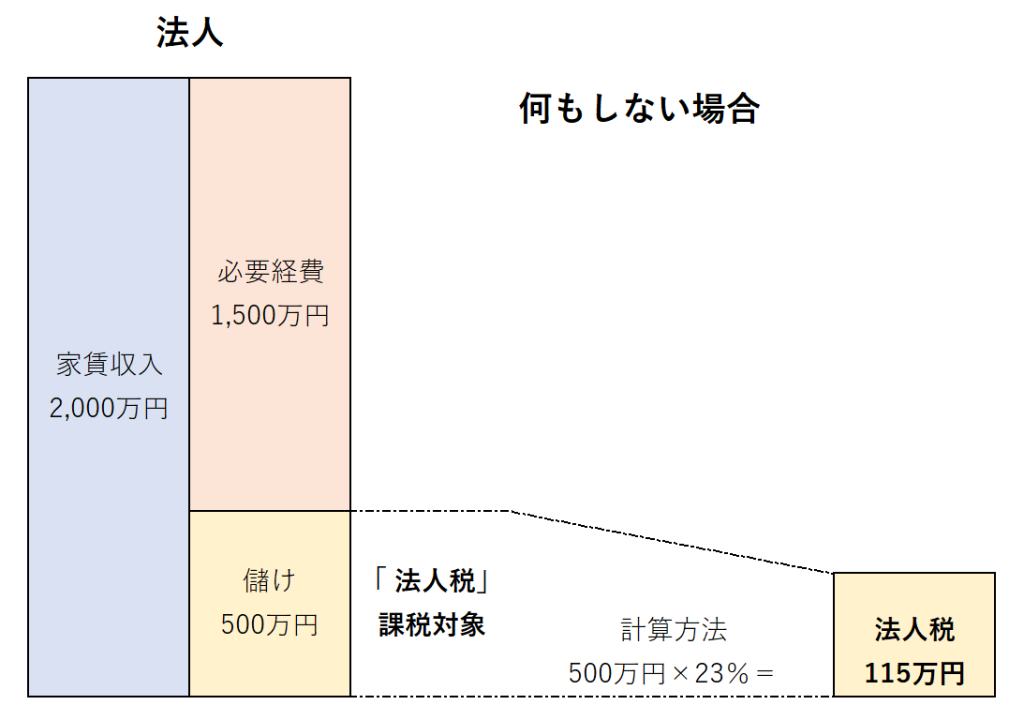

その理由として、不動産賃貸経営の「儲け」について簡単にご説明します。(※下記図参照)

まず、賃貸不動産のアパートやマンションは家賃や地代を生み、不動産オーナーに不動産収入が入ります。

その収入から必要経費(修繕費や固定資産税等)を差し引いたものが「儲け」になります。(医療控除などは省く)

この「儲け」の金額に応じて税率が変わり、個人の場合は所得税(左側)、法人の場合は法人税(右側)の対象となります。

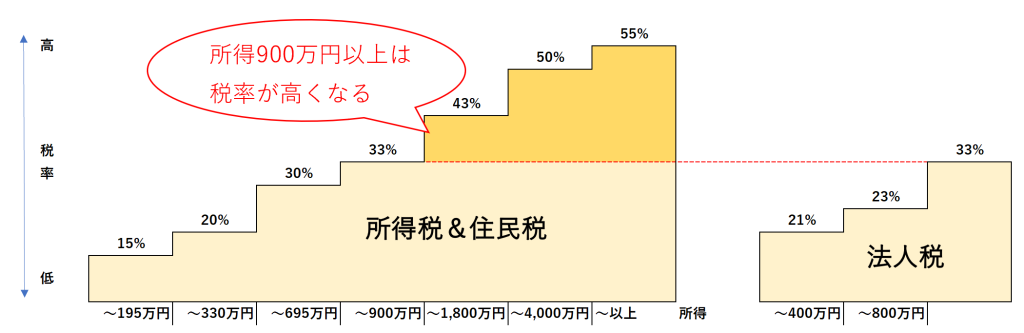

■所得税

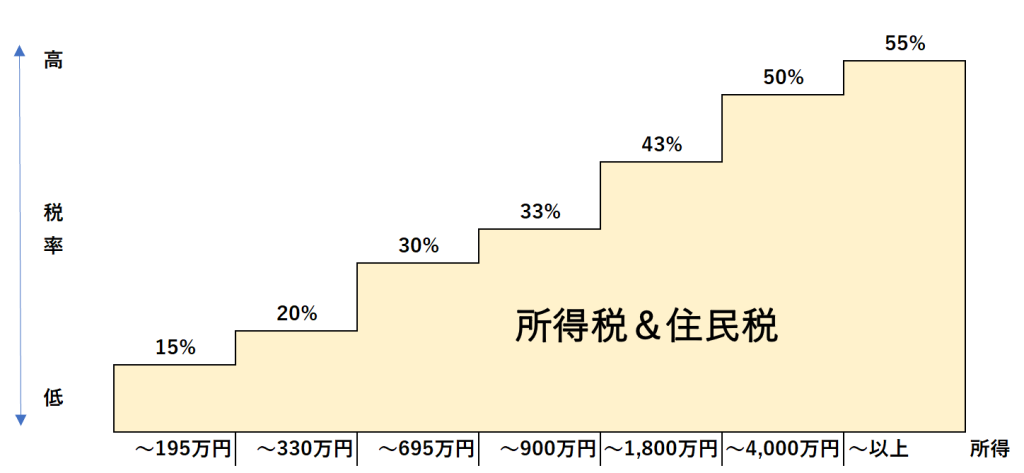

所得税は、その方の所得によって、最低5%~最高45%までの税率が適用される超過累進税率という形態をとっています。

下記の図は、所得税と住民税の合算金額にかかる税率表になります。

住民税は、一律10%で計算しているため、所得税と住民税の合算した所得に税率で考えると、最低15%~最高55%までの税金がかかることになります。

(横軸:所得 / 縦軸:税率)

このように図で見ると、改めて、日本の税金システムはエグいですね💦

~195万円以内:15%

195万円超~330万円以内:20%

330万円超~695万円以内:30%

695万円超~900万円以内:33%

900万円超~1,800万円以内:43%

1,800万円超~4,000万円以内:50%

4,000万円超~:55%

1,800万円以上の高額所得者はいわゆる日本の給与所得者全体の上位1.2%と言われていますが、この方々は所得税&住民税50%以上を納めているんですね。

そら、海外に拠点を移すわけですね(笑)

■法人税

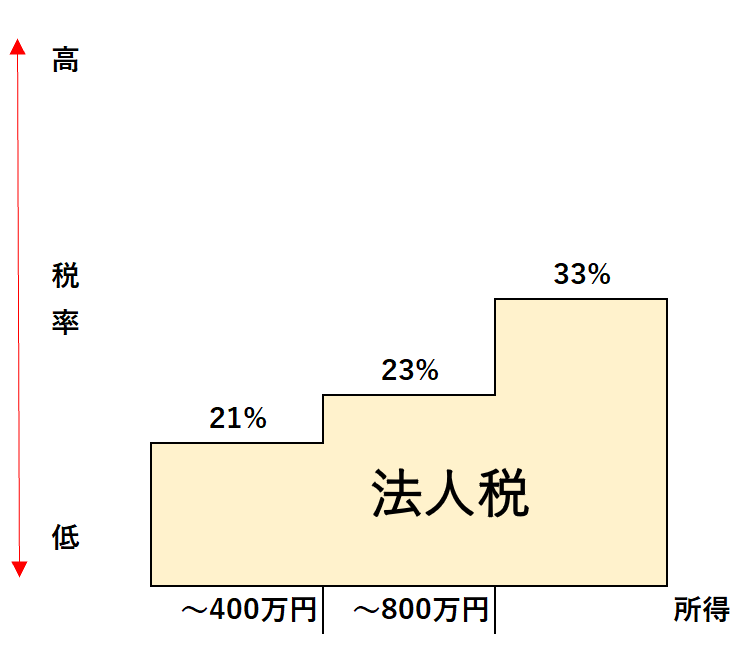

法人税とは法人の儲けにかかる税金です。

先ほどご説明したように、不動産の法人化により、不動産オーナーが法人を設立し、物件自体の所有権を個人から法人に移すことによって、個人の所得から法人の所得、いわゆる法人税の支払いになります。

法人税も「儲け」によって税率が異なります。

~400万円以内:21%

400万円超~800万円以内:23%

800万円超~:33%

所得税は7段階に税率が小分けされていましたが、法人税は3段階と比較的シンプルです。

■所得税と法人税の税率の分岐点

全弾でご説明したように、所得税と法人税は所得金額によって税率が異なるため、たとえ「儲け」が同じでも、個人か法人かによって、納める税金が異なります。

法人税は、どんなに利益が多くても税率MAX33%です。

所得税は、「~900万円以内」であれば、税率は33%。

つまり、

所得税が900万円超えると、税率は43%になるため、この900万円が分岐点になります。

結論でお伝えしたように、所得税900万円を超える方は、不動産の法人化を進める一つの目安になります。

メリット②:給与所得控除

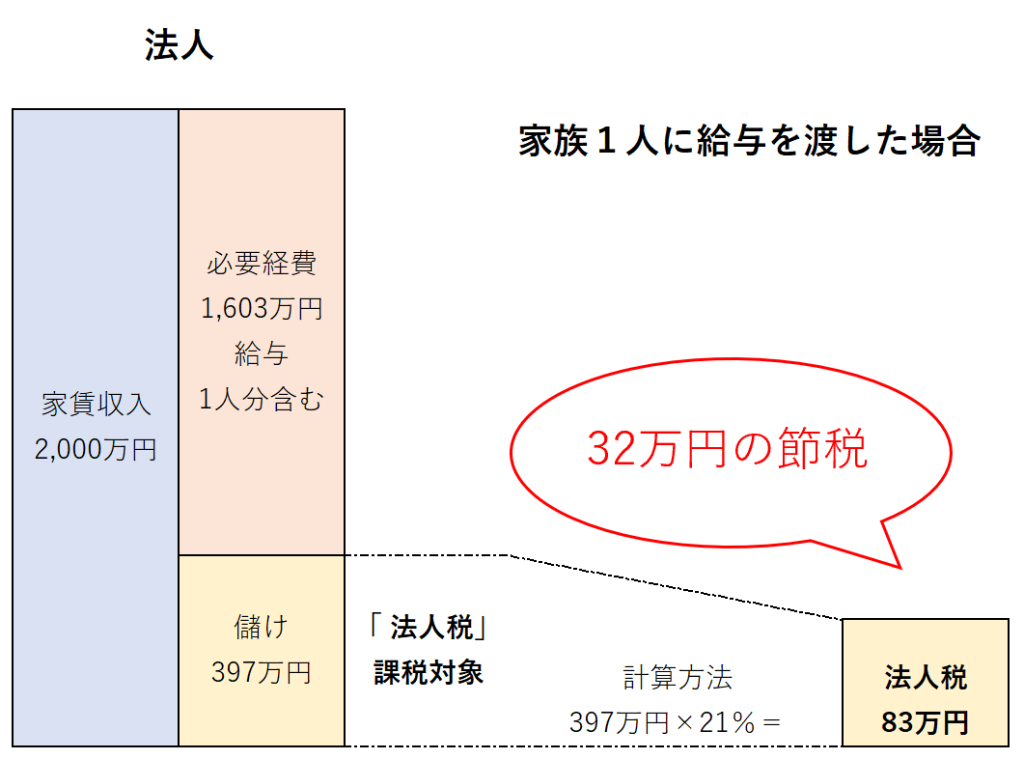

不動産賃貸経営の「儲け」について解説しましたが、不動産の法人化によって設立された法人に、不動産収入が割り当てられ、必要経費金を差し引いて、その金額が法人税対象額になります。

しかし、この必要経費で家族の方に給与として経費換算することが出来たらどうでしょう?

まず、家族1人当たり103万円を給与とします

※大前提で、給与所得控除と基礎控除で所得税103万円まで非課税なので、今回の給与を103万円で設定しています。

※よく言われる、「103万円の壁」ってこのことです。こちらを説明していたら長くなるので詳しくは、お近くの社会保険事務所でお尋ねくださいませ。

下の図は、何も対策をせず法人税を支払った場合と家族に給与を渡した場合です。

1)何もしない場合(対策なし)

法人税の支払いは115万円になります。

2)家族1人に給与を渡した場合

法人税の支払いは83万円になります。

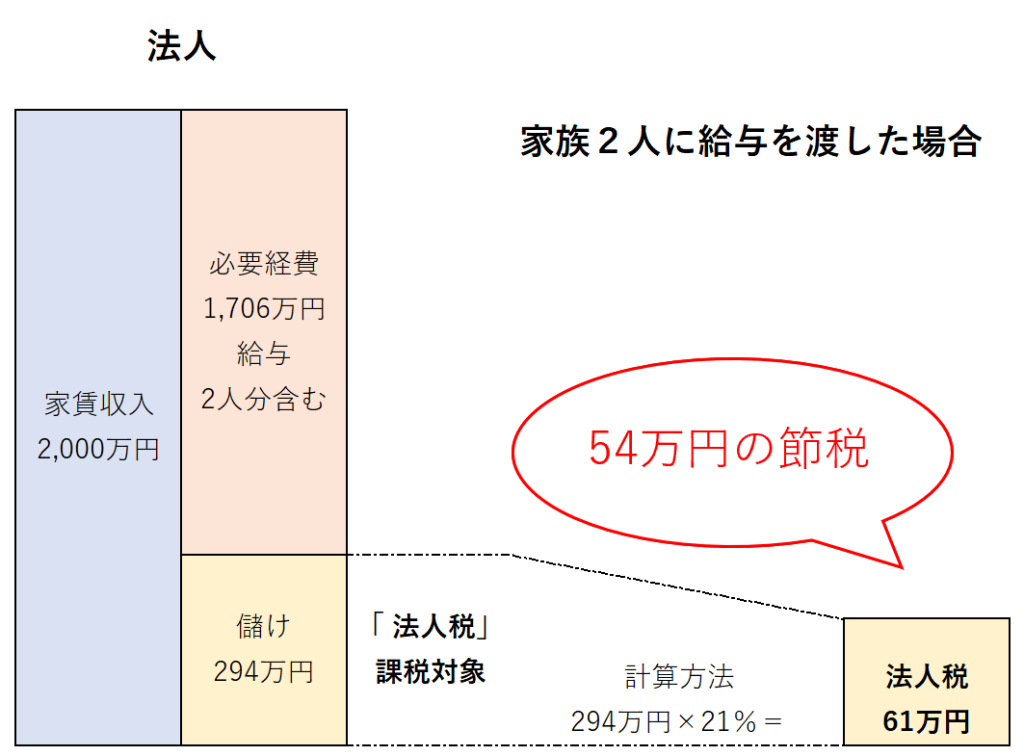

3)家族2人に給与を渡した場合

法人税の支払いは61万円になります。

このようにちょっとした対策を行うことで法人税が121万円から61万円の約半分の「節税」になりました。

では、経費計上額を増やすとどうなるのでしょうか?

3)家族2人に給与を渡した場合 でみていきます。

家族一人当たり103万円→195万円を2人に渡し、合計390万円の給与とし、儲けは2,000万円-1,890万円=110万円になり、法人税は110万円×21%の23万円・・・Aとします。

もちろん家族の所得は所得税になるので、103万円を超えた所得195万円-103万円=92万円に関して、税率が15%なので、92万円×15%=13万円、2人分なので13万円×2=26万円・・・Bとします。

結果、A+B=49万円となり、先ほど3)家族2人に給与を渡した場合 の法人税が61万円だったので、実質、家族に給与を多く渡した方が節税になりました。

これだったら、色々な親族に渡したらいいと思った方もいらっしゃると思いますが、このスキームには労働の実態が必要です。

適当に、給与だけを渡していると、必要経費として計上できない可能性があります。

まぁ、働いているタイムカードや勤怠表などがあれば税理士や税務署に突っ込まれない可能性が高いのでは・・・。

メリット③:相続税の概念無し&抑制

単純に考えると、相続税は亡くなられた親などから、お金や土地などの財産を受け継いだ(相続した)場合に、その受け取った財産にかかります。

つまり、個人に対して相続税がかかることになるので、法人は相続税の概念がありません。

その際、何人かが「法人代表者は亡くなるでしょ?」と言われます。

しかし、たとえ法人代表者が無くなっても、代表者変更を行うだけなので、相続が発生するわけではありません。

これを知ったときは目から鱗でしたね。

その他、不動産収入は時間の経過とともに、特に変化するわけではありません。

しかし、資産は増加していきます。

なぜでしょう?

答えは、「借入額」や「減価償却費」が時間の経過とともに減少することで、儲けが増加し所得税の支払いが増えるからです。

つまり、個人の所得税率が当初は15%だったが、20%→23%→30%と上昇する可能性があるということです。

これが「収入は変わらないけど、資産は拡大していく」という構図です。

この辺は、詳しく別の記事にて解説していきますね。

まとめ

いかがだったでしょうか?

改めてメリットを3つおさらいしてみましょう。

- ①MAX法人税率33%の利用

- ②給与所得控除

- ③相続税の概念無し&抑制

私が、不動産会社に勤めていたころ、こんな3つの意味なんて、全く知りませんでした。

よく、この状態で営業していたな~と今思えば恥ずかしいし、とても怖いことだなと感じます。

特にこの③相続税の概念無し&抑制は不動産資産をたくさん所有している不動産オーナー様には必ず使ってもらいたいですね。

もちろん、メリットがあったら、デメリットもありますよね。

次回は、デメリットもいくつかお伝えしていきます。

※こちらはあくまで資産です。詳しくは、税理士等にご確認ください。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

これまで相続対策コンサルティングとして200人以上の不動産オーナー様のご相談やお悩みを解決してきました。

1人で解決できなくても、不動産専門家、弁護士、行政書士、司法書士、税理士をはじめ、管理会社、測量会社、ファイナンシャルプランナー、建築士、保険会社、解体士、遺品整理士などを交え、「相続コンサルティングレポート」から相続の見える化を推進しています。

相続は見る人によって最終結果が異なります。

実績と信用で選ばれている相続対策コンサルティングをお気軽にお声かけくださいませ。